Ce se va întâmpla dacă nu reducem deficitul bugetar? O analiză a specialiștilor UBB Cluj arată de ce România este obligată la măsuri rapide

În ultimele săptămâni, pe fondul protestelor vocale ale sindicatelor bugetarilor, au apărut tot mai multe voci critice la adresa măsurilor luate de guvern pentru reducerea a deficitului.

Primari, sindicaliști, chiar politicieni din coaliția guvernamentală, se exprimă critic, foarte tranșant, cu privire la orice tentativă de reducere a cheltuielilor într-un domeniu sau altul. Aceiași care în urmă cu 1-2 ani negau orice problemă financiar-bugetară, lăudând creșterea nivelului de trai pe baza împrumuturilor externe, acum nu mai au de ales și recunosc criza, lipsa de bani și acceptă că trebuie făcute reforme, dar nu în domeniul lor de activitate, doar în domeniile altora.

Valul de opoziție la reforme a ajuns la un asemenea nivel încât chiar premierul Bolojan a declarat public că dacă anumite reforme nu sunt adoptate, prezența sa în fruntea guvernului nu mai are rost.

Pe acest fond a apărut raportul întocmit de echipa RoEM (Romanian Economic Monitor) de la Facultatea de Științe Economice a UBB Cluj.

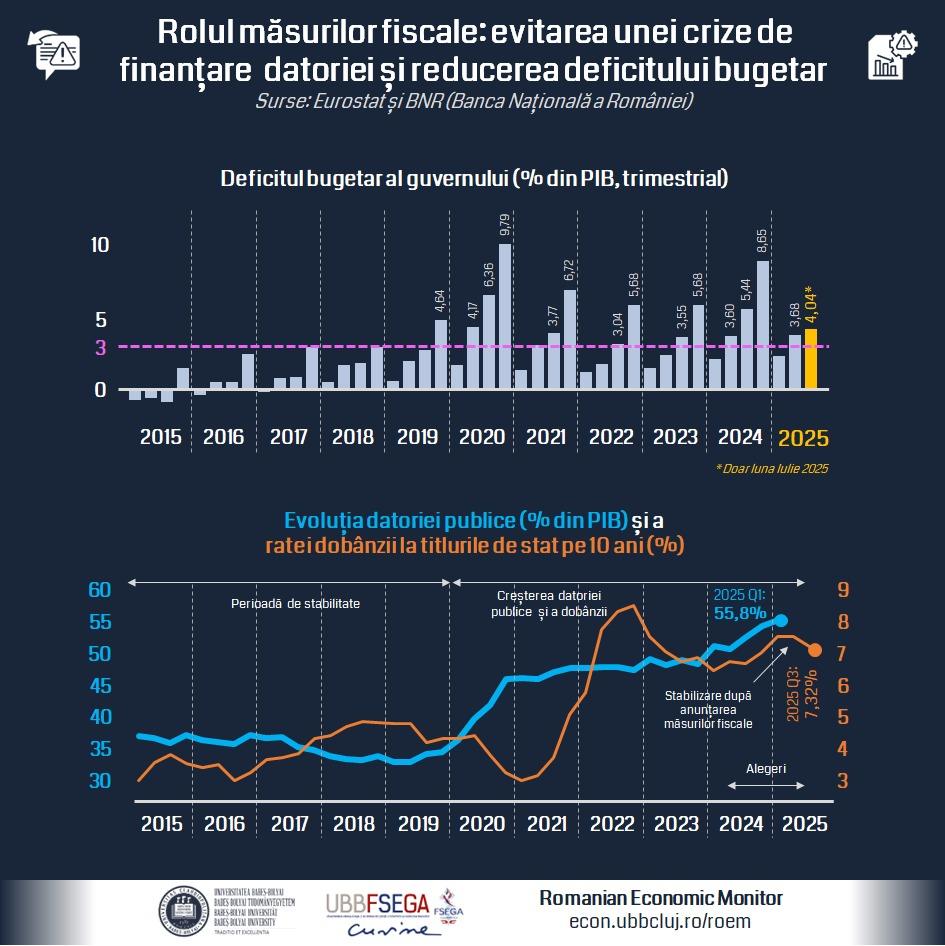

Analiza reaizată de economiștii UBB Cluj arată că România a intrat într-o perioadă economică în care menținerea încrederii piețelor financiare internaționale a devenit o prioritate strategică. Măsurile de austeritate adoptate recent de Guvern – criticate dur de sindicate și urmate de ample proteste de stradă – nu sunt doar o opțiune de politică fiscală, ci o necesitate pentru evitarea unei crize de finanțare a datoriei publice.

Potrivit specialiștilor RoEM, datoria publică a României a crescut alarmant în ultimii ani, ajungând la 55% din PIB în 2024, cu 20 de puncte procentuale mai mult decât în 2018. În același timp, deficitul bugetar a depășit pragul de 8,6% anul trecut, ceea ce, în absența corecțiilor, ar fi pus România pe un traseu periculos: depășirea nivelului de 100% din PIB al datoriei publice în doar cinci-șase ani.

„O criză de finanțare a datoriei publice ar fi dus la pierderea încrederii creditorilor externi în capacitatea sau disponibilitatea guvernului de a-și gestiona obligațiile și, în final, la refuzul acestora de a mai susține deficitele bugetare”, explică Levente Szász, prorector al UBB Cluj-Napoca și coordonator al echipei RoEM.

Consecințele unui scenariu de criză

Economiștii atrag atenția că o astfel de situație ar declanșa un lanț de evenimente cu efecte dramatice pentru populație și economie. Creditorii internaționali ar putea refuza finanțarea deficitelor bugetare și ar începe să vândă masiv titlurile de stat românești deținute. Această mișcare ar avea trei efecte majore:

- Austeritate forțată și recesiune profundă – Guvernul ar fi obligat să taie drastic cheltuielile publice și/sau să crească rapid taxele. „Aceasta ar genera o scădere masivă a cererii pe piețele domestice și ar împinge economia într-o recesiune adâncă și de lungă durată”, avertizează Markó Balázs, cercetător în echipa RoEM.

- Criză bancară internă – Prețul titlurilor de stat, care reprezintă o parte importantă a activelor bancare din România, ar scădea abrupt. Deprecierea lor ar slăbi sectorul bancar, crescând riscul de insolvență al unor instituții financiare și obligând statul să intervină într-un moment în care resursele bugetare ar fi deja extrem de limitate.

- Pierderea încrederii investitorilor străini – Volatilitatea ridicată ar determina reducerea volumului investițiilor străine directe, limitând potențialul de creștere economică pe termen mediu și lung. Lipsa investițiilor și a transferului de tehnologie ar îngreuna revenirea dintr-o criză economică.

Ce putem învăța din situația similară din 2009 a Greciei

Experții de la UBB compară situația României cu cea a Greciei, care în 2009 a intrat într-o criză severă a datoriei publice. După ce guvernul elen a recunoscut că și-a subestimat datoria, investitorii străini s-au retras, iar Grecia a fost nevoită să ceară ajutor financiar de urgență de la FMI și Uniunea Europeană.

În 2011, băncile private au acceptat o reducere de 50% a valorii datoriei deținute, dar cu prețul unei crize economice și sociale fără precedent: PIB-ul s-a contractat cu 25% între 2009 și 2012, șomajul a explodat de la 9.7% la 27,6%, iar cheltuielile statului au fost reduse cu 30%!

„România a început adoptarea măsurilor de austeritate înainte să ajungă la punctul critic la care era Grecia în 2009, însă menținerea unei politici fiscale responsabile este crucială pentru a evita un scenariu similar”, subliniază Markó Balázs.

Există deja câteva prime semne de normalizare

În România, piețele financiare au dat primele semne de alarmă în 2024, când dobânda titlurilor de stat pe 10 ani a crescut de la 3% la 7%, atingând chiar 8,5% în timpul alegerilor prezidențiale din 2025. Deși după stabilizarea politică nivelul dobânzilor a revenit ușor, acestea rămân ridicate, ceea ce înseamnă că statul se împrumută scump, cu impact direct asupra bugetului și investițiilor publice.

În plus, costul asigurării împotriva incapacității de plată (Credit Default Swap – CDS) a crescut cu 60% între 2019 și 2024, iar în perioada octombrie 2024 – mai 2025 a mai urcat cu încă 50%, semn al neîncrederii piețelor în stabilitatea fiscală a României.

„După alegerile din 2025, prețurile CDS au coborât aproape de nivelul din toamna lui 2024, ceea ce indică o oarecare revenire, dar riscul perceput de piețe rămâne mai ridicat decât în 2019. Încrederea pe termen lung poate fi menținută doar prin politici fiscale consecvente și credibile”, avertizează Levente Szász.

Concluzii care se desprind din analiza economiștilor UBB

Analiza RoEM transmite un mesaj clar: măsurile de consolidare fiscală nu sunt o alegere politică arbitrară, ci o condiție pentru menținerea accesului României la finanțare externă la costuri suportabile. Dacă deficitul nu este redus treptat, scenariul unei crize de finanțare – cu austeritate forțată, recesiune, criză bancară și pierderea încrederii investitorilor – devine tot mai probabil.

„Deși astăzi creditorii externi au mai multă încredere în guvern și în faptul că acesta va fi capabil în continuare să-și remburseze datoriile, încrederea pe termen lung poate fi menținută doar prin aplicarea unor politici fiscale responsabile și cu o implementare credibilă, consecventă și, în contextul dat, cât se poate de justă a măsurilor fiscale anunțate”, conchid specialiștii RoEM UBB-FSEGA.

3 Comentarii